生命保険には、①死亡時に現金が受け取れる②受け取り人を指定でき、かつ遺産分割の対象外、③非課税枠がある、という特徴があります。そのため、いろいろな目的で相続対策に利用できます。一つ目は納税対策…

タグ『#子どもへ相続』のページ一覧

生命保険には、①死亡時に現金が受け取れる②受け取り人を指定でき、かつ遺産分割の対象外、③非課税枠がある、という特徴があります。そのため、いろいろな目的で相続対策に利用できます。一つ目は納税対策…

次世代への資産の移転を促すため、子や孫に対する贈与に対しては、3種類の非課税制度があります。「住宅取得等資金の贈与税の特例」は、子どもや孫への住宅資金援助が一定額まで非課税となる制度。非課…

通常の贈与は「暦年課税」で、1~12月の1年間に贈与された財産の合計額が110万円を超えた場合に、贈与された側に贈与税がかかります。申告書の提出及び納税は、贈与を受けた年の2月1日から3月1…

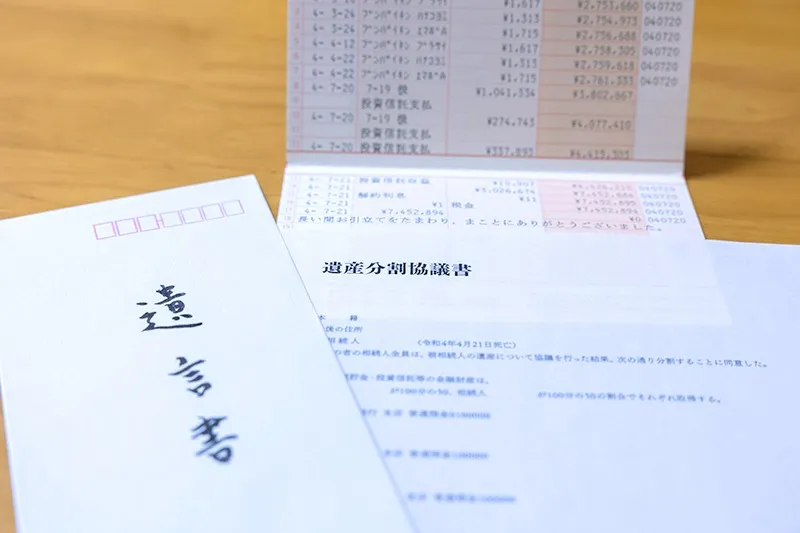

相続財産の分け方に関するトラブルは、財産の多い少ないにかかわらず起こる可能性があります。遺言があれば、原則としてその内容が尊重されるので、そうぞくの争いやトラブルを予防できます。必ず残して…

遺産分割対象の財産や相続税のかかる財産について一覧表を作成します。一覧表は「本来の相続財産」と「みなし相続財産」に分けて書きましょう。住宅取得用の資金などの「過去に贈与した財産」があれば書…

相続税は、申告期限までに現金で一括で納めるのが決まりです。それができないと延滞税がかかります。しかし、どうしても一括納付が難しい場合は、分割で納める「延納」の手続きを取りましょう。延納は、…

まずは、実際に遺産を受け取った人たちは、そのk林学が遺産の総額に対してどれぐらいの割合なのかを出します。それぞれが受け取った割合がうまく割り切れ負ければ、小数点第二位くらいまで出すのが一般的…

まずは、課税遺産総額をいったん法定相続分で分けたものとして、相続人ごとに取得価格を計算します。課税遺産相続が2億円なら、法定相続割合で分けると、妻の取得価格は2分の1で1億円。子どもの取得価…

みなし相続財産になる生命保険は、被相続人が契約者・被保険者になって保険料を負担している場合に支払われる死亡保険金です。勤務先から支払われる死亡退職金も、一般的には配偶者や子どもなどが受取人…

人に貸している貸家やアパートなども、建物部分はその家屋の固定資産税評価額をもとに相続時の評価額を算出します。ただし、賃貸用の家屋は借りている人に借家権があるため、その権利を評価額から差し引…

当店でご利用いただける電子決済のご案内

下記よりお選びいただけます。